原木行业发展现状及趋势分析,各国逐渐限制原木出口「图」

来源: 华经情报网

作者:

2021-08-30

一、原木产量

从全球供给层面看,原木产量处于波动状态,供给不稳定,环比增速更是呈现波动降低态势,新增原木倾向于国内生产消费,原木国际市场的供给安全性总体较低。锯材的产量和出口量每年保持增长,虽然增幅有波动,但是与原木相比较其变动幅度较小,其出口产出弹性常年均大于1,且有增长趋势。说明各国虽然在一定程度上减少了原木的出口,对锯材的出口限制程度较低。因此,锯材国际市场的供给安全性总体上略高于原木。

由于中国林业资源的数量少,人均资源占有量低,再加上环保政策的影响,中国原木产量自2012年上超过3万立方米以后,产量一直处于波动状态,但是总体上保持稳定,到2020年中国原木产量为31236.2万吨,随着国外逐渐降低原木出口,未来中国将有可能逐渐放开对于原木产量的限制。

二、原木进口量

全球大量进口原木的国家不多,主要有芬兰、瑞典、奥地利、德国(德国由于森林虫害,近两年木材进口很少)和中国。欧洲主要是进口纸浆材,我国进口主要是工业原木,占全球原木进口的40%以上,我国是原木的主要进口国和消费市场,原木贸易没有大的竞争对手。

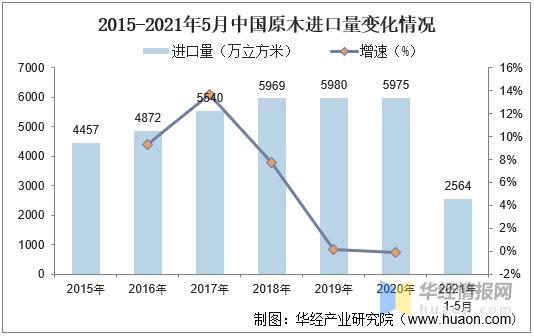

根据数据显示,2020年中国原木进口量为5975万立方木,2021年1-5月中国原木进口数量为2564万立方米,进口金额为41.35亿美元。欧洲虫害原木大量出口暂时改变了我国原木市场的供应格局,明后两年我国从俄罗斯、澳大利亚减少的原木进口量可从欧洲进口进行弥补,但是这个机遇期不会长。

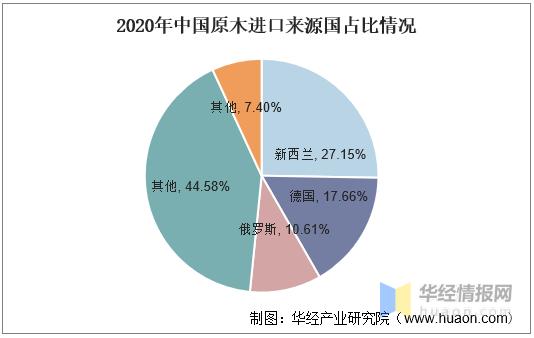

2020年,我国进口原木的主要货源地是新西兰、德国和俄罗斯,进口量分别占进口总量的27.15%、17.66%和10.61%。与2019年相比,新西兰原木和俄罗斯原木进口比重分别下降了2.50和2.02个百分点,德国原木进口比重上升10.57个百分点。

相关报告:华经产业研究院发布的《2021-2026年中国原木市场发展前景预测及投资战略咨询报告》

三、全球木材现状

上自2011年以来,木材进口量呈现增加的趋势,原木和锯材进口量都呈现增加的趋势。2019年木材、原木和锯材进口量均达到最大值,木材为12873万立方木。2020年由于受到新冠疫情的影响,中国木材进口量下降至10801万立方木,同比下降16%。

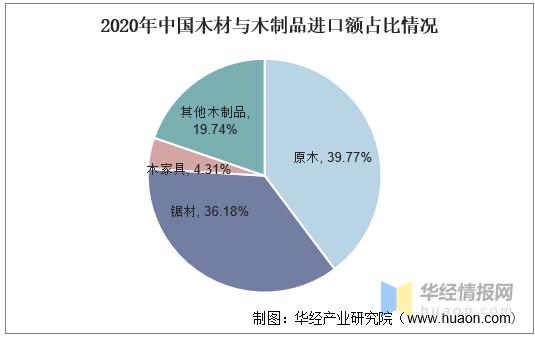

与2019年相比,2020年我国原木和锯材进口比重均有所下降,分别为39.77%和36.18%;木家具进口比重下降了6.44%,为4.31%。其他木制品进口比重增加14.01%,为19.74%。

四、原木行业发展趋势

1、加强境外森林资源开发,提高木材供给稳定性

国际市场原木供给安全性较低、锯材供给安全性略高,其主要原因是世界各国纷纷出台原木出口限制政策,鼓励国内木材加工。因此,应打破传统的进口贸易方式,采取多种方式获取海外木材资源,因势利导,如建设境外森林资源培育基地、木材加工园区等方式,加强与森林资源丰富国家的经贸往来,完善企业境外森林经营规范,合理采伐利用国际木材资源,建立长期稳定的合作关系,不仅满足中国木材进口刚需,而且保障对外林业投资项目的可持续性。国家应加大对森林资源开发的国别研究工作,跟踪其森林资源开发利用情况,掌握其林业发展战略、森林资源开发合作方式、贸易发展趋势,评估投资可行性、供给安全性。

2、调整木材进口来源,减少对木材进口来源高风险国的依赖

中国原木主要进口来源国供给安全性低、进口风险大,锯材主要进口来源国中也存在供给安全性较低的国家。因此,通过调整木材进口结构,减少对进口来源高风险国的依赖。中国应继续保持或稳步扩大从新西兰、澳大利亚、加拿大、所罗门群岛、赤道几内亚、刚果和德国等供给稳定型国家的原木进口,积极扩大乌拉圭、日本和尼日利亚等供给增长型国家的原木进口,减少对俄罗斯、美国、巴布亚新几内亚、法国和拉脱维亚等供给减少型国家的原木进口依赖,进一步拓展捷克、挪威和巴西等原木出口潜力大的国家市场。

中国应继续保持从加拿大、瑞典、智利、加蓬和喀麦隆等供给稳定型国家的锯材进口,扩大从俄罗斯、泰国、芬兰、德国、马来西亚、巴西和乌克兰供给增长型国家的锯材进口,尤其巴西、泰国和马来西亚,减少对美国、越南、印度尼西亚、罗马尼亚、新西兰和菲律宾供给减少型国家的锯材进口依赖,拓展法国、日本和拉脱维亚等出口潜力大的国家市场。通过一系列进口调整,优化木材进口结构,提高木材进口安全。

热门资讯

2020-07-24

2017-06-17

2019-08-15

© 2017找木头网 版权所有 皖ICP备16002916号-2 皖公网安备 34020702000110号![]()